평생 내 집에 살면서 매달 생활비처럼 연금을 받을 수 있는 주택연금!

은퇴를 앞두셨거나, 이미 퇴직 후 안정적인 노후 자금을 고민하고 계신다면 주택연금 수령액 계산은 꼭 해보셔야 할 과정입니다.

이 글을 보시면 주택연금 수령액 계산을 쉽게 하실 수 있습니다. 주택연금 수령액 계산기도 연결해 드립니다.

지금 바로 계산해 보시고, 나라가 보증하는 연금 수령액을 확인해 보세요~

✅ 주택연금이란?

주택연금은 만 55세 이상이면서 본인 명의의 주택(9억 원 이하)을 소유하고 있는 경우, 그 주택을 담보로 국가가 연금을 지급해 주는 제도입니다.

한국주택금융공사(HF)에서 운영합니다.

주택의 시세, 신청자의 연령, 지급 방식에 따라 수령액이 달라집니다.

예: 70세 신청자가 시세 3억 원 주택 → 월 약 70~80만 원 수령 가능

💰 주택연금 수령액, 어떻게 계산할까?

📌 아래 계산기를 통해 직접 주택연금 수령액 계산해 보세요.

👉 한국주택금융공사 주택연금 수령액 계산기 바로가기

🔍 수령액 계산 시 확인할 점

-거치기간 설정 여부

-지급 방식: 종신형 vs 확정형

-배우자 승계 여부

🧾 주택연금 지급 방식, 어떤 걸 선택해야 할까?

주택연금은 나에게 맞는 지급 방식을 선택해야 월 수령액과 인출 가능 금액이 달라집니다.

아래 설명만 보시면 쉽게 이해할 수 있어요!

✔ 종신지급방식

👉 평생 동안 매달 일정한 연금을 받는 기본 방식입니다.

추천: 안정적인 수입이 필요한 분

✔ 종신혼합방식

👉 연금도 받고, 필요할 때 일부 금액을 꺼내 쓸 수 있어요.

추천: 유사시 자금도 필요한 분

✔ 확정기간혼합방식

👉 일정 기간(예: 10년) 동안만 연금 받고, 이후엔 남은 금액을 수시로 인출하는 방식입니다.

추천: 단기 계획이 있는 분

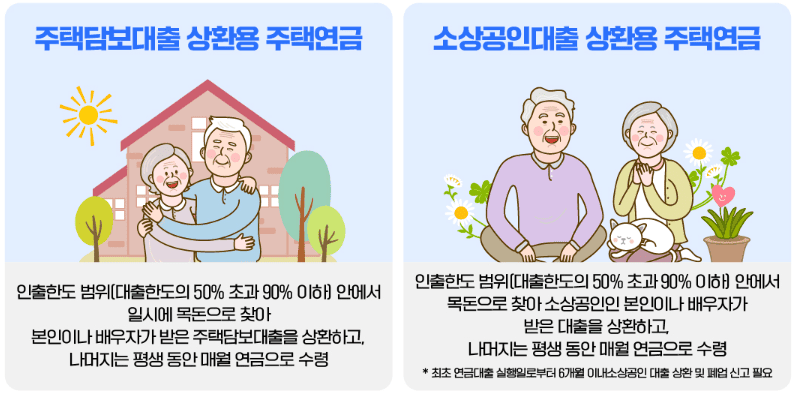

✔ 대출상환방식

👉 기존 주택담보대출을 먼저 갚고, 남은 금액으로 연금 받는 방식입니다.

추천: 대출 상환 부담이 있는 분

✔ 대출상환우대방식

👉 대출상환 대상이면서 기초연금 수급자라면 연금과 인출 가능 금액이 더 많습니다.

추천: 기초연금 수급 + 대출 있는 분

✔ 우대지급방식

👉 65세 이상 + 1 주택 + 2억 5천 이하이면 종신방식보다 더 많은 월 연금 수령 가능

추천: 대출 없고 2억5천 이하 주택 보유하신 분

✔ 우대혼합방식

👉 우대 조건을 만족하면서 필요시 일부 금액 인출도 가능한 방식입니다.

추천: 기초연근 수급 + 자금 유연성 원하는 분

📝 지금 바로 계산해 보고, 연금액 확인하세요

안정적인 노후 준비, 지금 주택연금 수령액 계산으로 시작해 보세요.

👉 수령액 계산하러 가기

📞 문의: 한국주택금융공사 1688-8114

📌 마무리 요약

-주택연금 수령액 계산은 노후 금융 계획의 시작점입니다.

-국가가 보증하며, 내 집에 살면서 연금을 받는 제도입니다.

-지금 바로 수령액을 확인해 보세요!

손자 증여세 면제 한도액 총정리 (2025년 기준)

손자에게 재산을 증여할 때, 얼마까지 세금 없이 줄 수 있을지, 오늘 확실하게 아실 수 있습니다.이 글에서는 2025년 최신 손자 증여세 면제 한도와 실질적인 절세 방법까지 한 번에 정리해 드립

benefit.incometip.com